Lån til

Overvejer du at købe eget sommerhus?

Forbrugerrådet Tænk Penge har igen sammenlignet prisen på realkreditlån til sommerhus. Det billigste får du hos os.

I testen fra maj 2022 er Totalkredit billigst og får Tænks anbefaling for 2. gang i træk. Da vi i Sparekassen Kronjylland tilbyder Totalkredits sommerhuslån, er du sikret det billigste lån til sommerhus hos os.

Du kan læse mere om lån til sommerhus her.

Sådan kan du låne til køb af sommerhus

Drømmer du om at tilbringe din næste ferie i dit eget sommerhus?

Overvejer du at købe sommerhus, er vores bedste råd at se det som en langsigtet beslutning, som du og din familie kan få glæde af i mange år fremover. Og der er mange gode muligheder for at finansiere herligheden. Renterne er nemlig stadig lave, uanset om du er til variabel eller fast rente.

Hvilket lån skal du vælge?

Når du skal vælge, hvordan du vil finansiere dit køb af sommerhus, er valg af lån den vigtigste beslutning. Her skal du afklare med dig selv, hvor vigtigt tryghed om din fremtidige rente er for dig.

Har du det bedst med sikkerhed for, hvad du betaler i rente på dit lån til sommerhuset, så er fast rente nok en overvejelse værd. Vil du gerne benytte dig af de meget lave renter, vi ser lige nu, og tror du, at de forbliver lave længe, så kan du vælge et lån med variabel rente.

Vælger du et lån med variabel rente, kan du vælge imellem forskellige rentebindingsperioder. Du behøver altså ikke vælge alt eller intet, når det kommer til graden af tryghed om din fremtidige rente. Du kan for eksempel vælge at binde renten i tre eller fem år ved at vælge henholdsvis et F3- eller F5-lån, eller du kan gå hele vejen og vælge den kortest mulige rentebinding på seks måneder ved at vælge et F-kort-lån.

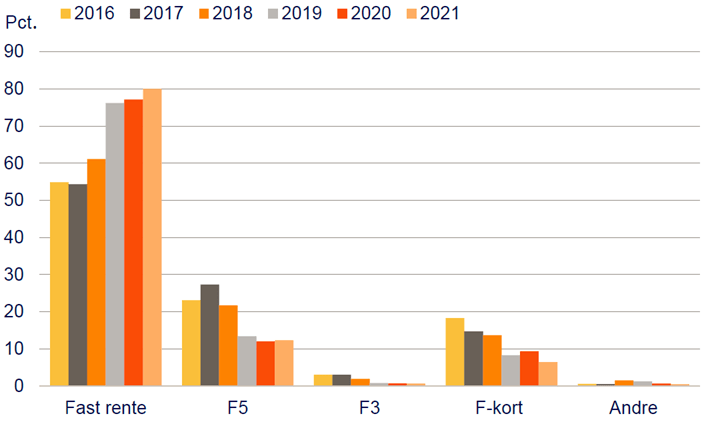

Tre ud af fire vælger lån med fast rente

Tre ud af fire, der indtil videre har købt sommerhus i 2021, har valgt et lån med fast rente i 30 år. Det er væsentlig flere end for bare fem år siden, hvor halvdelen valgte fast rente. Og der er ikke noget at sige til, at danskerne har fået smag for fast rente på boliglån. Du kan nemlig låne til din helårs- eller fritidsbolig og betale en meget lav, fast rente i al den tid, du har lånet.

Dit lån skal passe ind i din samlede økonomi

Det vigtigste, når du vælger lån, er, at det passer med din husholdnings samlede økonomi. Der er for de flestes vedkommende også et lån i helårsboligen at tage højde for. I bund og grund skal valget af lån i sommerhuset ses som en del af en større plan for din privatøkonomi, både hvad angår rentesikring og i særdeleshed også i forhold til, om det giver mening for dig at afdrage eller have afdragsfrihed på dit sommerhuslån.