Cheføkonom anders høyer:

Spirende forår

Europa: der er tændt for alle vækstmotorer

De økonomiske nøgletal bekræfter, at det spirende opsving i Europa for alvor har fået fat. Optimismen i erhvervslivet er steget yderligere den seneste måned og er på det højeste niveau i otte år. Det underbygger billedet af, at væksten er tiltagende.

Den stærkere aktivitet hos virksomhederne er blevet omsat i stigende beskæftigelse og højere realløn. Det har fået de store smil frem hos forbrugerne, som har fået gang i kreditkortet. Samtidig nyder eksportvirksomhederne godt af den bedre udvikling i global økonomi. Oven i hatten er finanspolitikken i højere grad også blevet mere understøttende for økonomien. Hermed er der tændt for alle vækstmotorerne i økonomien.

De gode nøgletal de seneste måneder har generelt været bedre end ventet af markedet, og de har i høj grad bidraget til, at aktiekurserne i Europa er steget med 12 procent siden starten af december sidste år. De pæne nøgletal har også fået det finansielle marked til at skrue op for vækstforventningerne. Vi har længe været mere positive end markedet. Det er vi fortsat med et vækstskøn i euroområdet på ca. 2 procent (en mindre opjustering).

Præsidentvalg i Frankrig

Ligesom sidste år, fylder en række valg meget i markedernes og mediernes bevågenhed igen i 2017. Ofte bliver det overgjort, hvor meget disse valg betyder, men helt ligegyldige er de nu langt fra. Det mest interessante valg for de finansielle markeder i 2017 er helt klart det franske præsidentvalg. Frygten i markedet er, at Marine Le Pen snupper præsidentsædet. Hun går til valg på, at Frankrig skal forlade eurosamarbejdet og begynde at finansiere offentligt forbrug ved at trykke egne penge. Det vil medføre en udhuling af den eksisterende opsparing og værdien af de franske statsobligationer. Bryder eurosamarbejdet sammen, vil en ny fransk valuta også falde i forhold til en tysk.

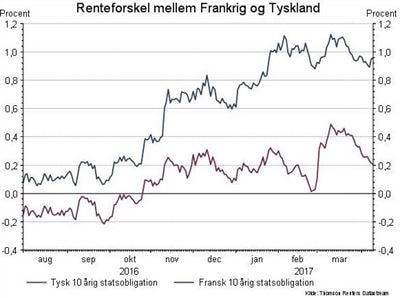

Samlet er det en potentiel risiko for ejerne af franske statsobligationer, selvom der er meget lang vej, før hun kan få Frankrig ud af euroen. Her skal der blandt andet en folkeafstemning til, og på nuværende tidspunkt går 70 procent af franskmændene ind for euroen. Men usikkerheden kan selvfølgelig alligevel allerede nu aflæses i renteforskellen mellem Frankrig og Tyskland. Den er steget og ligger nu i niveauer, der ikke er set siden den europæiske gældskrise. Usikkerheden medvirker til, at nogle investorer søger mod sikre havne som Tyskland og Danmark. Det presser vores renter ned.

Udvidelsen af renteforskellen mellem Frankrig og Tyskland er den seneste uge hjulpet på vej af, at kandidaten, Melenchon, fra det yderste venstre er gået frem i meningsmålingerne. På det økonomiske område har han mange ligheder med Le Pen. Med Melenchon er der potentielt fire kandidater, der kan blive blandt de to, som går videre til anden valgrunde. Det er fortsat Le Pen og Manuel Macron, der er favoritter med henholdsvis 24 og 23 procent opbakning, mens republikaneren Fillion (dvs. konservativ) og Melenchon står til 18-19 procent. Den største chance for at Le Pen vinder valget, er, at hun i anden valgrunde kommer op imod en anden end Macron. Den sandsynlighed er steget med fire kandidater inde i billedet.

Vi forventer fortsat, at det bliver et tæt løb, men at Macron i sidste ende vil indtage sejrsskamlen. Franskmændene er nemlig generelt glade for euroen, og meningsmålinger viser, at de vigtigste valgtemaer er beskæftigelse og købekraft, mens indvandring er længere nede på listen. Macron, som er positiv overfor EU, står ifølge meningsmålingerne også til en 60-40 sejr i anden runde. Le Pens parti, Front National, har været opstillet i mange år og meningsmålingerne i Frankrig er generelt gode til at ramme partiets opbakning. Der er ingen tendens til, at de undervurderer partiet. Første valgrunde afvikles 23. april.

USA: rentenormaliseringen fortsætter

I marts blev den ledende rente fra den amerikanske centralbank, Fed, hævet med 0,25 procent point. Der er fortsat lagt i kakkelovnen til to rentestigninger mere i år. Beskæftigelsesrapporten for marts viste godt nok kun en svag stigning i beskæftigelsen, men til gengæld var der et stort fald i ledigheden til 4,5 procent. Det er det laveste niveau siden 2007. Det stærkere pres på arbejdsmarkedet ses også ved, at lønvæksten var relativ stærk. Større omkostninger til løn har fået virksomhederne til at hæve priserne, hvorved inflationen er kommet over de 2 procent, som er centralbankens målsætning.

Erhvervstilliden, målt ved ISM, indikerer, at væksten er fortsat ind i 2017. Samlet underbygger nøgletallene dermed, at Fed som ventet vil hæve renten to gange mere i år. En af de større risikofaktorer for væksten er samtidig aftaget de seneste måneder, da sandsynligheden for en egentlig handelskrig virker til at være kølet lidt ned. Trump har ikke reageret på nogle af hans mange trusler overfor blandt andet Mexico. Det virker også til, at der bliver lyttet mere til de såkaldte ”Wall-street” økonomer som finansminister Steven Mnuchin og økonomisk rådgiver Gary Cohn, som er generelt positive overfor frihandel.

For aktiemarkedet var det en skuffelse, at Donald Trumps plan for at ændre Obamacare blev kasseret af kongressen. Det var ikke fordi, investorerne foretrækker præsidentens plan. Årsagen skal mere findes i, at det viser den store uenighed, der er i det republikanske parti, og det signalerer, at Trump umiddelbart ikke er den deal-maker, han praler med at være. Dermed falder sandsynligheden for, at der kan blive vedtaget en ambitiøs skattereform (målt ud fra markedets synspunkt). Forventningerne om en skattereform har ellers bidraget til de stigende amerikanske aktiekurser i kølvandet på præsidentvalget.

Kort om renter

Den seneste måned er de lange renter igen blevet trykket lidt ned, mens de korte har ligget rimeligt stabilt. De svagt faldende renter er en kombination af en blødere tolkning af retorikken fra centralbankerne samt politisk usikkerhed i skikkelse af det franske præsidentvalg. Vi forventer ikke, at det nuværende rentefald vil fortsatte. Det europæisk opsving er ved at opnå momentum, og vi forventer, at det franske præsidentvalg ikke ender med en sejr til Front National lederen Marine Le Pen (eller Melenchon).

Derimod forventer vi, at der efter det franske valg vil komme øget fokus på bedringen i den globale økonomi, og at vi derfor vil begynde at se stigende lange renter. De korte renter vil stadig blive holdt i et jerngreb af ECB, der for tiden opkøber obligationer for 60 mia. euro i måneden.

Et af årets mest interessante økonomiske spørgsmål er, hvad Den Europæiske Centralbank, ECB, vælger at gøre med deres månedlige opkøb af obligationer. Det er umiddelbart sat til at udløbe ved årets udgang. I lyset af den stærke fremgang på arbejdsmarkedet i Europa venter vi fortsat, at ECB vil begynde en udfasning i starten af næste år. Vi forventer dog ikke, at ECB ændrer ved styringsrenten i år. Det er et mindretal af markedsdeltagerne ellers begyndt at fokusere på. Her venter vi den første rentestigning omkring sommeren 2018.

På den anden side af Atlanten er der så småt åbnet op for snakken om, hvornår centralbanken, Fed, skal begynde at sælge ud af alle de obligationer, som Fed købte i forbindelse med deres opkøbsprogram. Når dette bliver annonceret, vil vi sandsynligvis se et yderligere skub opad i renterne.

Med vores forventninger om stigende renter ser vi også det nuværende niveau som værende attraktivt, hvis man vil låse renten på sit boliglån fast i længere tid. Vær opmærksom på, at de nuværende konverterbare serier lukker med udgangen af august og bliver erstattet af nye serier. De nye serier vil kursmæssigt ligge lavere end de nuværende.

Dette materiale er udarbejdet til Sparekassen Kronjyllands kunder. Materialet er udarbejdet på grundlag af offentligt tilgængeligt materiale. Sparekassen vurderer, at kilderne er pålidelige, men Sparekassen garanterer ikke for, at oplysningerne er nøjagtige eller fuldstændige. Vurderingerne i materialet er udtryk for Sparekassens bedste skøn per den anførte dato, ud fra de forventninger Sparekassen har til det fremtidige marked.

Materialet kan ikke i sig selv danne baggrund for investeringsbeslutninger, og Sparekassen påtager sig intet ansvar for de eventuelle dispositioner, der måtte blive foretaget på baggrund af materialet. Sparekassen og andre selskaber i koncernen kan have dispositioner i værdipapirer angivet i materialet, og Sparekassen kan modtage formidlings- og beholdningsprovision fra udstedere af værdipapirer angivet i materialet. Investeringsprodukter er mærket med grøn, gul eller rød i henhold til Finanstilsynets krav om risikomærkning. Materialet må ikke offentliggøres eller videreformidles uden Sparekassens udtrykkelige samtykke.