Cheføkonom anders høyer:

Makrokommentar: Rekordlave renter lever på lånt tid

Den seneste håndfuld år er der blevet sat flere rekorder med historisk lave renter. Det er sket på bagtæppet af to kriser. Billedet er dog ved at ændre sig.

Nedenstående tekst kan du også læse i en udskriftsvenlig pdf her.

Solid fremgang i europæisk økonomi de seneste år har medført et markant fald i ledigheden og svage stigninger i inflationen. Det har løftet forventningerne til fremtidige rentestigninger fra Den Europæiske Centralbank, ECB, og dermed mange af de toneangivende lange renter. Fx er den 10-årige tyske statsobligation gået fra negativt terræn i sommeren 2016 til nu godt ½ procent. De danske boligrenter har derimod været omtrent uændrede, da markedspræmien for at holde disse obligationer i forhold til statsobligationer er faldet. I takt med at fremgangen i europæisk økonomi fortsætter, venter vi, at ECB tilbageruller de ekstraordinære krisetiltag og langsomt begynder at normalisere renterne. Det vil gøre, at markedsrenterne holder kursen opad.

I USA er man traditionen tro længere fremme i konjunkturfasen, og i marts hævede den amerikanske centralbank renten for sjette gang siden krisen.

Udviklingen i europæisk økonomi er afgørende for renteniveauet i Danmark, da Folketinget har fastlåst den danske krone til euroen. Hermed fastsætter Nationalbanken en rente tæt op ad ECB.

Kriser har holdt renterne i jerngreb

Europæisk økonomi er på under ti år blevet ramt af to alvorlige kriser. Først ramte finanskrisen i 2008, som var den største internationale krise siden 30'erne. Da økonomien var ved at genfinde fodfæstet, ramte gældskrisen i sommeren 2011, da Nordeuropa ikke længere ville finansiere, at Sydeuropa og Irland levede over evne.

Kriserne medførte desværre kraftigt stigende ledighed i de fleste europæiske lande. Når virksomhederne har nemmere ved at skaffe arbejdskraft, bliver lønudviklingen lavere. Samtidig oplevede virksomhederne, at store dele af deres produktionskapacitet stod ubenyttet hen, og konkurrencen om kunderne tiltog. Disse faktorer medvirkede til at holde inflationen nede.

ECB’s fornemste opgave er at sikre en inflation tæt ved, men under 2 procent. Derfor reagerede ECB ved at sende renten i negativt terræn, og centralbanken begyndte hver måned at købe obligationer. Målet var at gøre det mere attraktivt at låne til forbrug og investeringer, mens opsparing skulle være mindre fordelagtigt. ECB sætter de renter, som banker betaler på et lån eller får ved indskud i ECB. Herved påvirkes markedsrenterne.

Fra krise til rekordoptimisme

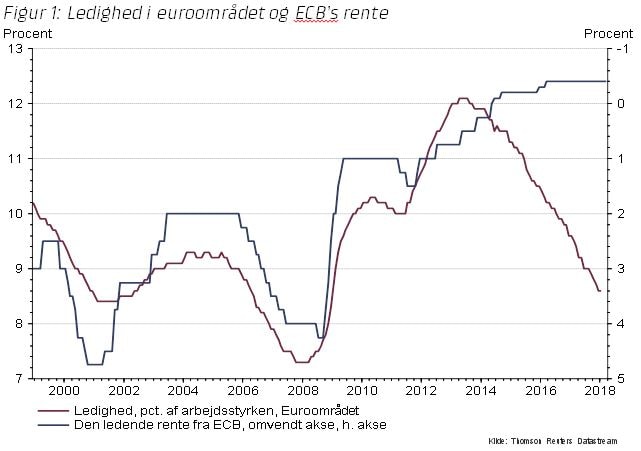

Patienten overlevede. De seneste år er den europæiske økonomi for alvor kommet i omdrejninger, og der har været fremgang siden starten af 2013. Det har medført en markant stigning i beskæftigelsen, som er 1½ procent højere end før finanskrisen, og ledigheden er tilbage på niveauet i 2006, jf. figur 1.

Euroområdet er kommet ind i et selvbærende opsving, hvor en masse positive dynamikker løfter væksten. Optimismen hos både forbrugere og virksomheder er ikke set højere i 10 år, og væksten er i 2017 tiltaget til omtrent 2½ procent.

Der er fremgang i alle europæiske lande, hvilket forstærker opsvinget, da landene handler meget med hinanden. Antallet af brancher med vækst er også på samme niveau som før krisen. I mange af de tidligere kriseramte lande går det markant bedre, og landene lever ikke længere for lånte penge. For eksempel er ledigheden i Portugal nu lavere end for hele euroområdet, og Spanien er det land med den højeste vækst blandt de store lande.

Inflationen skal op, før ECB ændrer kurs

Det eneste, der nu mangler for, at ECB for alvor ændrer kurs, er, at lønvæksten og dermed inflationen løfter sig yderligere. Her skal man huske, at det er normalt, at inflationen reagerer forsinket til udviklingen i resten af økonomien. Ledigheden er nu kommet ned på niveauer, hvor ECB normalt ville have sat renten højere, jf. figur 1. ECB fastsætter ikke renten efter ledigheden, men inflationen. Årsagen til, at renten fra ECB historisk har fulgt udviklingen i ledigheden, er, at ledigheden over tid er afgørende for inflationen. Den dybe krise medførte, at lønvæksten kom langt ned, og den lave inflation var i sig selv medvirkende til at holde lønvæksten nede. Det skyldes, at forventningerne til inflationen blev lavere, og arbejderne derfor krævede en mindre lønvækst.

Arbejdsmarkedsreformer i mange af de europæiske lande betyder også, at ledigheden kan komme længere ned, end tilfældet har været historisk, før den lave ledighed for alvor presser lønvæksten og dermed inflationen op. Derfor er det usikkert, hvor langt den kan komme ned. Det er dermed også vanskeliggøre at spå om den helt nøjagtige timing i, hvornår inflationen tiltager. Det positive er, at reformerne har løftet vækstpotentialet.

Tempoet i økonomien er dog så højt, at ledigheden falder med et procentpoint om året. I takt med yderligere fald i ledigheden vil lønvæksten gradvist blive løftet yderligere, og dermed vil inflationen fortsætte op. Samtidig oplever virksomhederne større afsætningsmuligheder og dermed aftagende priskonkurrence, hvilket også hjælper inflationen på vej.

ECB er ved at ændre kurs

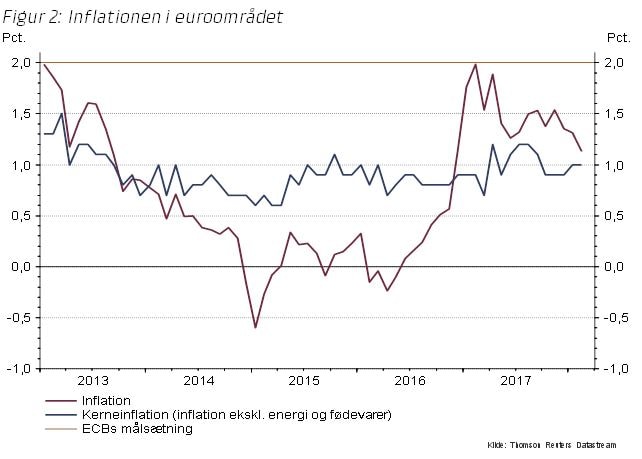

De seneste par år har der også været svagt stigende inflation i mange lande, og opsvinget har for alvor slået rod. Det har gjort, at ECB gradvist er begyndt at ændre kurs væk fra deres krisepolitik. Ved starten af året blev deres månedlige opkøb af obligationer halveret, og der er kommet flere signaler om, at det stopper i slutningen af året. Det gør, at en stor køber snart forlader markedet.

Vi venter, at den økonomiske fremgang fortsætter de kommende år. Eksporten nyder godt af det globale opsving, og den indenlandske efterspørgsel stimuleres blandt andet ved, at virksomhederne udvider produktionskapaciteten, og at det private forbrug understøttes af stigende beskæftigelse, højere boligpriser og højere realløn.

Det betyder, at den første rentestigning er rykket tættere på. I kombination med, at markedet er blevet mere overbevist om, at inflationen kommer op, har det løftet de lange toneangivende renter. Rentestigningerne fra ECB vil dog i begyndelsen ske langsomt, og den første stigning venter vi i første halvår af 2019. Selvom ECB stopper deres opkøbsprogram og hæver renten gradvist, vil deres pengepolitik stadig være understøttende for væksten i lang tid.

Der er altid en risiko, når man spår om fremtiden. Der kan for eksempel opstå nye kriser. De kan være politisk foranlediget, fx en global handelskrig, eller økonomisk foranlediget, fx kan antallet af dårlige banklån i Sydeuropa vise sig uhåndterbart.

Kriser opstår ved, at ubalancer brister. Det kan være kraftigt stigende boligpriser eller en gældsfest, der stopper. De seneste to dybe og forskellige slags kriser har i den grad punkteret mange af ubalancerne i euroområdet. Det ses for eksempel ved, at Cypern er det eneste euroland, som havde et underskud på betalingsbalancen, der var større end 1 procent af BNP i 2017. Faktisk havde tidligere hårdtramte kriselande som Irland, Portugal, Spanien og Italien alle overskud.

Vi har tidligere ventet, at ECB’s opkøbsprogram ville rinde ud tidligere i 2018, da økonomien sagtens kunne bære det. ECB har dog meldt ud, at centralbanken vil være helt sikker på, at inflationen ikke falder tilbage og har tillagt dette ekstra værdi på trods af, at deres prognose har indikeret højere inflation. Samtidig har flere arbejdsmarkedsreformer øget potentialet for en lavere ledighed. Disse forhold gør, at programmet løber lidt længere, dog for det halve beløb.

I USA er renten hævet seks gange

Ser vi over Atlanten til USA, hævede den amerikanske centralbank i marts renten for sjette gang siden krisen, til intervallet 1,5-1,75 procent. Desuden er den amerikanske centralbank begyndt at sælge ud af sin store beholdning af obligationer. På trods af disse rentestigninger er væksten tiltaget i slutningen af 2017, og inflationen er tiltaget. Centralbankens ageren kombineret med den stærke økonomiske fremgang har også løftet markedsrenterne i USA de seneste par år. I sommeren 2016 bundede renten på den amerikanske 10-årige statsobligation på omkring 1,35 procent, mens den nu er 2,75 procent. Specielt det sidste halve år er det gået stærkt.

En vigtig lære fra udviklingen i USA er, at det lave renteniveau, vi har i Europa, højest sandsynligt også lever på lånt tid. Konjunkturudviklingen i Europa er omtrent to år bagefter den amerikanske.

Hvad kan jeg som erhvervsdrivende gøre for at stå bedre, hvis renterne stiger?

For erhvervskunder er der flere muligheder for at sikre renten i en længere årrække. Ved at lægge et renteloft eller en fastrenteswap oven på et vari-abelt forrentet lån får man et billigt og nemt alternativ til omlægning af realkreditlånet.

Renteloft (caps)

Vi du nyde godt af den lave rente, men samtidig sikre, at renten ikke stiger over et vist niveau, bør du lægge et renteloft oven på dit variable lån. For at opnå den sikkerhed, som et renteloft giver, skal der betales en præmie for loftet. Her kan du se aktuelle præmier, hvis du lægger et loft oven på et CIBOR6-lån:

Ønskes et 10-årigt loft på eksempelvis 1 %, betales en løbende årlig præmie på 1,02 %. Så længe CIBOR6-renten holder sig under 1 %, betales CIBOR6-renten som normalt + præmien. Stiger renten til over loftet, betales mak-simalt 1 % + 1,02 % = 2,02 %.

Fastrenteswaps

Et alternativ til at omlægge dit realkreditlån til fast rente er at lægge en fastrenteswap oven på lånet. Med en fastrenteswap fastlåser man renten i en årrække. Lægger man eksempelvis en fastrenteswap oven på et CIBOR6-lån, låser man lige nu renten fast til en sats mellem 1,10 % - 1,47 % afhængig af afdragsstrukturen de næste ti år.

Hvem er renteloft og fastrenteswaps interessant for?

Renteloft og fastrenteswaps vil primært være interessant for vores er-hvervskunder. Hovedstolen på en forretning skal være minimum 3 mio. kroner. Det er oplagt, at erhvervskunder, som ligger med variabelt forrentede lån, vælger at sikre minimum 50 % af gælden mod rentestigninger med et renteloft eller en fastrenteswap.

Venter man, til inflationen - og renterne - begynder at stige yderligere, vil man miste noget af den potentielle gevinst.

Dette materiale er udarbejdet til Sparekassen Kronjyllands kunder. Materialet er udarbejdet på grundlag af offentligt tilgængeligt materiale. Sparekassen vurderer, at kilderne er pålidelige, men Sparekassen garanterer ikke for, at oplysningerne er nøjagtige eller fuldstændige. Vurderingerne i materialet er udtryk for Sparekassens bedste skøn per den anførte dato, ud fra de forventninger Sparekassen har til det fremtidige marked.

Materialet kan ikke i sig selv danne baggrund for investeringsbeslutninger, og Sparekassen påtager sig intet ansvar for de eventuelle dispositioner, der måtte blive foretaget på baggrund af materialet. Sparekassen og andre selskaber i koncernen kan have dispositioner i værdipapirer angivet i materialet, og Sparekassen kan modtage formidlings- og beholdningsprovision fra udstedere af værdipapirer angivet i materialet. Investeringsprodukter er mærket med grøn, gul eller rød i henhold til Finanstilsynets krav om risikomærkning. Materialet må ikke offentliggøres eller videreformidles uden Sparekassens udtrykkelige samtykke.